阿塔卡马(Atacama)盐滩是全球最大的锂矿,1月10日,智利北部约有500名抗议者聚集,对世界最大锂矿床阿塔卡马(Atacama)盐滩的通道进行了封锁,阻止工人、物资和锂矿的出入,以示抗议,生产商SQM和美国雅宝公司(Albemarle)在那里提取金属,尽管暂时影响不大,但这一事件无疑给当地的锂盐生产带来了挑战。或受抗议活动封锁阿塔卡马盐滩通道的消息影响,今日国内A股锂矿厂全线大涨,碳酸锂期货主力合约也同步反弹。

该谈判达成的协议显示,SQM与Codelco将从2025年开始合作并一直持续至2060年,在阿塔卡马进行未来的锂资源开发和生产。

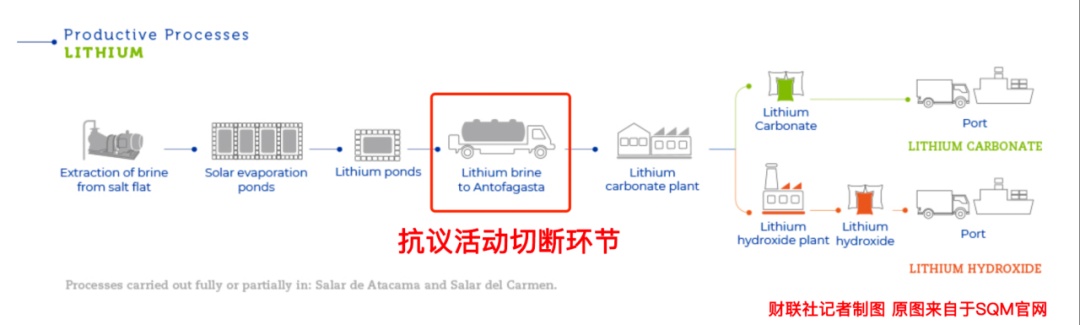

阿塔卡马盐滩位于智利,拥有该国90%的锂储量,同时也是全球最大的已探明锂储量所在地。知名矿业公司SQM和美国雅宝Albemarle都在此地进行锂矿的开采和提取工作。这些企业对于全球锂供应具有重要影响。

智利当地土著团体因不满政府与SQM和Codelco签署的锂矿开采协议,开始封锁通往阿塔卡马盐滩锂矿的道路,抗议活动已对SQM和Codelco的锂矿运营造成影响,预计将导致碳酸锂价格上升。这些土著团体认为协议未充分考虑他们的利益,可能会破坏环境和传统文化。智利矿业部正在关注抗议活动,但未发表其他意见。未来抗议活动可能频发,给智利碳酸锂供应带来不确定性,进而对全球锂供应和价格产生重大影响。智利作为全球锂供应的主要来源,其锂矿供应的变化将加剧全球锂供应的紧张局势。

一位知情人士称,上个月SQM与国有铜业公司Codelco签署协议后,由当地土著团体领导的示威活动影响了SQM的运营。阿塔卡马盐滩抗议活动堵的是运输卤水的通道,暂时影响不大,锂盐厂一般有卤水及碳酸锂的库存量。据上述人士预计,阿塔卡马盐滩2023年卤水生产对应的碳酸锂超25万吨。

记者了解到,阿塔卡马盐滩有SQM与雅保进行开发活动,当地群体曾多次与锂矿商“斗争(struggle)”,具体涉及扩大采矿许可证、水资源消耗等问题,抗议活动曾持续数周。相较之下,资本市场对于今日国内A股锂矿股异动,更聚焦于解读澳矿停产事件。

1月5日,Core Lithium发布战略更新公告,决定暂停采矿生产并全面暂停BP33早期项目的建设工作。据悉,公司指引2024财年Finniss项目锂精矿产量约8-9万吨的5.5%品位锂精矿,该项目由于回收率低于预期,投产后的生产成本显著高于其他在产澳矿,3Q23的回收率仅达到50%,现金运营成本高达1265美元/吨。

此次抗议突显出,全球第二大锂生产国智利的一项计划面临严峻挑战。智利计划加强政府对锂的控制,而锂是全球不断增长的电动汽车所需电池的原料。

毫无疑问,智利的锂矿滩混乱,叠加澳大利亚锂矿商Core旗下 Finniss 锂矿的停产,该板块的供给侧的出清有望逐步开始。

此外,从抗议人群的手段来看,阻碍运输不会影响SQM的锂的实际生产运营,因为SQM大幅提升产量的手段并不在于锂盐池,在最近的大幅扩产中盐池规模并没有扩大,而是提高卤水中的锂回收率,而位于Antofagasta的Carmen工厂才是生产的关键,大量的卤水库存足以应对短期的需求。因此雅保也回应说,其运营“照常进行”。

澳矿Finniss锂项目停产的消息,也再度在资本市场发酵。市场关心锂矿是否将迎来大反转。对此,记者采访获悉,无论是全球最大锂矿通道被堵,还是澳洲主力矿停产,短期内对锂资源的供给暂未形成大的影响。但值得一提的是,澳矿减停产确实是上一轮锂价止跌的重要原因。

根据华鑫证券的研究报告,Finniss将继续处理已有的矿石库存,并暂时停止在Grants露天矿的采矿作业。而Core Lithium公司的公告显示,截至2023年12月31日,该公司有约28万吨矿石库存可供加工,这相当于0.84万吨的LCE。这意味着在2024年中期之前,该公司的选矿厂都有足够的库存,无需进一步开采。

由此可以看出,Finniss锂项目的锂精矿产能并不大,短期内对碳酸锂供给的影响相对有限。澳矿的减停产是上一轮锂价止跌的重要原因。此次事件或将影响碳酸锂后续价格走势,事件影响持续时间和对实际生产的影响程度仍需要持续关注。

中信证券的分析显示,澳洲锂矿是当前全球锂资源供应的主要来源,分别占全球和中国锂原料供应的47%和55%。在2018-2020年间,由于锂矿价格持续下跌,澳洲锂矿企业纷纷减停产,导致2020年的产量相较于2019年的高位时期下滑超过30%。这一轮的产能收缩使得锂供应端快速出清,行业供需平衡得以修复。随着下游需求的快速增长,锂价在2020年开始反弹。

预计由于澳洲锂矿的生产成本上升以及企业的灵活产销策略,本轮澳矿的减停产规模有可能进一步扩大。这意味着锂价在8万元/吨的水平上将获得支撑,后续下跌的空间有限,关注澳洲锂矿的产能动态以及下游需求的变化将是关键。

本周,国内碳酸锂市场整体呈现窄幅波动趋势。电碳的现货价格在9.5万至10万人民币/吨之间波动,而工业碳酸锂的价格则较前期略有下滑。尽管现货成交量略有好转,但下游企业的压价现象依然明显,锂盐企业大多处于亏损的边缘,江西的部分厂家已加大限产力度。

在原料方面,本周澳矿的主流离岸价格在850至900美元(FOB)。以此计算,国内锂盐的生产成本大约在9.5至9.7万人民币的区间。由于成本压力的增加,澳洲已有部分高成本锂矿开始减产。