8月14日晚间,天赐材料连发多条公告,包括拟发行GDR募资不超59.8亿加码主业、终止捷克天赐年产10万吨锂电池电解液项目(一期)、发布2023年半年度报告等。

拟发行GDR募资不超59.8亿扩产

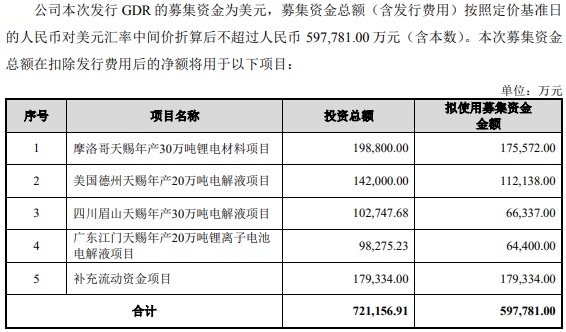

天赐材料公告,公司拟发行GDR募资不超过59.8亿元,拟用于公司主营业务发展,推动公司全球化布局,加强公司在锂离子电池电解液、六氟磷酸锂、磷酸铁锂正极材料的生产制造能力及补充公司运营资金。

具体来看,天赐材料表示,募集资金总额在扣除发行费用后的净额将用于以下项目:摩洛哥天赐年产30万吨锂电材料项目、美国德州天赐年产20万吨电解液项目、四川眉山天赐年产30万吨电解液项目、广东江门天赐年产20万吨锂离子电池电解液项目及补充流动资金项目。

天赐材料表示,作为全球电解液龙头企业,公司需把握新能源汽车产业发展的关键机遇,并且积极应对国际政治环境变化下的新能源汽车产业链本土化趋势,通过本次GDR发行上市进一步推动公司国际化发展,坚定推动海外研发和制造能力建设以满足海外客户的本地化配套需求,充分发挥行业领先优势和龙头效应,加速占领海外市场,从而进一步巩固并加深中国企业于新能源材料行业的领先地位。

同时,天赐材料通过本次GDR发行上市,可以在较短的时间内完成国际化资本运作平台的建设,完善资本运作渠道,提高资本运作灵活性,可借助多种资本市场工具实施境内外的资源整合和业务拓展。

此外,瑞士作为欧洲重要的金融中心,聚集了优质的国际投资者,本次GDR发行有助于天赐材料拓宽投资者覆盖面。公司按照有关法律法规和规范性文件的规定进行本次GDR发行,有助于公司引入更多国际长线投资者及国际战略投资者,优化资本结构及股东结构。

终止捷克天赐锂电池电解液项目

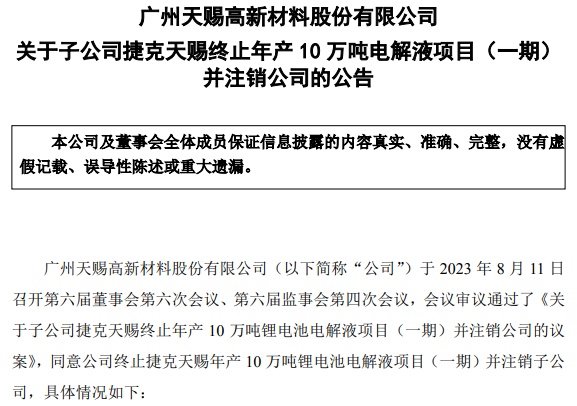

天赐材料公告,受全球各国经济下行影响,人员和物资流动受限,以及捷克投资环境及政策变化等因素的影响,公司捷克项目前期工作推进困难,整体项目进度缓慢。结合公司的整体战略发展规划,以及国际投资环境及政策变化等客观环境情况,公司对电解液出海欧洲的战略进行了规划调整,目前在欧洲已合作建立了首个OEM工厂,也计划在经济政策环境相对稳定的摩洛哥进行产能建设,为公司更好地服务及开拓欧洲市场做准备。因此,公司决定终止捷克天赐年产10万吨锂电池电解液项目(一期)并注销捷克天赐。

据悉,天赐材料于2020年8月17日审议通过了《关于投资建设捷克年产10万吨锂电池电解液项目(一期)的议案》,同意公司全资子公司天赐材料捷克有限公司(英文名称:Tinci Materials Technology CzechS.R.O.)投资建设捷克年产10万吨锂电池电解液项目(一期),项目总投资为人民币27,500万元,其中建设投资为19,500万元,铺底流动资金为8,000万元。

天赐材料表示,本次项目终止是基于公司项目的实际情况、外部环境因素等做出的审慎决定,符合公司的战略发展规划,不会影响公司电解液产品的出海计划,不存在损害股东利益的情形;同时,注销捷克天赐有利于优化公司资源及资产结构、降低公司管理成本、提高运营效率。注销捷克天赐后,公司合并财务报表的范围将相应发生变化,但不会对公司合并财务报表产生实质性的影响。

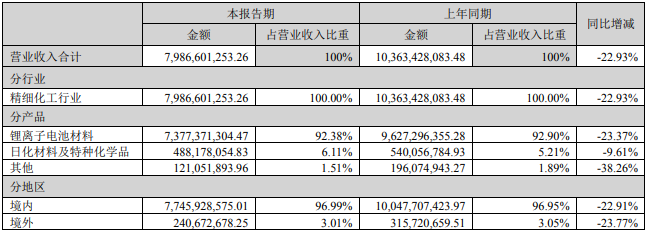

上半年锂电材料营收73.77亿元

天赐材料披露半年度报告,公司上半年实现营业收入79.87亿元,同比下降22.93%;实现归母净利润12.88亿元,同比下降55.67%;基本每股收益0.68元。

对于业绩下滑,天赐材料称,上半年,公司核心产品销量持续增长,其中电解液及正极材料磷酸铁销量均同比增长约39%,而由于受到原材料价格波动等多方面影响,上半年公司电解液产品单位盈利有所波动,但整体而言,公司凭借较为完善的产业链一体化及横向协同的业务布局,克服了主要产品下跌等困难,竞争优势仍然明显。

天赐材料上半年营业收入构成(单位:元)

其中,在锂离子电池材料方面,天赐材料上半年营收73.77亿元,占营业收入比重达92.38%。公司核心原材料自供比例不断提升,六氟磷酸锂、LiFSI自供比例达到92%以上,部分核心添加剂自供比例达到80%以上,尽管产品价格有所波动,但在公司一体化布局加持下,报告期内公司电解液产品市占率及盈利水平持续保持领先地位。

上半年,在核心产品工艺提升及成本持续降低的背景下,公司通过调整价格策略,重点推进含双氟磺酰亚胺锂(LiFSI)的电解液配方产品及解决方案,部分核心磷酸铁锂电池客户已批量引入使用,随着4C快充、4680大圆柱电池的快速上量,预计LiFSI的添加比例及使用量将实现稳步、快速提升。

正极材料方面,上半年天赐材料正极材料磷酸铁上半年受到原材料价格波动、下游去库存、新产能设备调试等多个因素影响,整体开工率及销量未及预期,尽管销量同比去年同期仍然实现较大幅度增长,但产品价格快速下跌导致盈利下滑,预计随着三季度新产能设备调试完毕以及下游需求恢复,磷酸铁产品开工率及盈利将持续向好。目前公司磷酸铁总产能规划约33万吨,随着宜昌天赐年产30万吨磷酸铁项目一期、二期投产及产能爬坡,预计未来正极材料成本将进一步下降,同时形成六氟磷酸锂-磷酸铁产品之间的酸循环,构造公司核心材料一体化成本竞争优势。

海外布局方面,天赐材料欧洲本地化客户导入顺利,德国OEM工厂开始批量生产及供货;北美电解液项目持续推进,项目选址、土地购买等事项于报告期内相继落地,工厂整体设计如期快速进行中。

新业务推进上,上半年天赐材料碳酸锂提纯产线顺利投产,围绕原材料碳酸锂的供应,公司已形成电池拆解及回收、高纯碳酸锂提纯等业务布局,实现资源有效利用,深化产业循环布局。钠离子电池方面,公司已有钠离子电池电解液的解决方案和核心材料六氟磷酸钠及NaFSI的技术储备,产能上可实现现有产线的快速切换,具体投放速度需要根据市场及客户的需求量及时调整。

东吴证券在最新研报中分析称,全年看,当前六氟磷酸锂价格已触底,天赐材料3万元/吨左右成本优势可维持,下半年LIFSI以价换量,价格预计降至与六氟磷酸锂持平,推动全系添加比例提升至3-5%,预计下半年电解液单吨净利0.55-0.6万元,全年单吨净利仍可维持0.6万元左右,好于行业平均水平。看明年,天赐材料碳酸锂加工环节自供比例提升,添加剂DTD、ODFP等新增产能落地,一体化推动天赐材料单位盈利稳中有升。