过去几年,行业经历过山车式的行情,中国锂电产业调档换速,驶入新周期。如果说2023年是锂电产业从高位极速跌落的一年,那么2024年则是探底回升的一年。

这集中表现在,经历2024年上半年价格滑落,行业增速减缓的情况下,2024下半年电池价格企稳止跌,“金九银十”产业旺季更是超预期,带动装机出货增长超预期。其中9-11月份,动力电池装机同比增速均超过40%,市场增幅好于去年同期。

在2024年产业的不断调整下,围绕产能、技术、出海等各方面情况,中国电池企业也出现新情况、新变化。

在终端市场,动力电池出货整体维持中高速增长,与之对应的是车市结构分层,插混车型持续保持超高速增长,带动磷酸铁锂装机市占提升。

价格层面,电池企业逐渐厌倦价格战,开始从卷价格到卷价值。也因此,电池企业加速推进研发高附加值产品,追求更卓越的电池性能,推动了一批电池技术的商业化速度。

其中,快充电池快速普及,不论是三元还是磷酸铁锂电池都追求更高的充放电倍率;半固态电池则实现了GWh的装机突破。

出海层面,企业也在不断创新合作模式,加快本土化布局。

从电池企业的整体变迁,复盘2024年,高工锂电总结电池企业十大变化。

1、产能扩张分化

无序的产能扩张带来供过于求,引发价格战,扰乱行业生态。

2024年,是低端产能、落后产能集中淘汰的一年,行业从比产能走向了比品质。

这一时期,电池企业数量减少,跨界扩产项目接连搁置。

根据高工产业研究院(GGII)数据,2023年国内动力电池企业数量大于50家,在产能优胜劣汰法则下,预计2027年电池企业数量下降到30家以下。

与此同时,2024年一批原先跨界锂电的化工企业相关业务表现不佳,在不具备产能、成本、技术、渠道优势下,其相关的项目接连搁置停产,在产产能也转变为以销定产。

相比之下,优质企业的优质产能则持续扩大。从市场情况来看,以宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科等主流电池厂商为代表,其总产能持续扩大。

2、头部企业竞争格局稳固

在装机格局方面,由于产业的优胜劣汰,Top10动力电池地位愈加巩固。2024年,以宁德时代为代表的电池龙头则进一步扩大市场份额。

根据市场数据,1-11月国内Top10 动力电池企业装机量达到452.4GWh,Top10动力电池企业装机集中度达95.6%,与去年同期相比保持稳定。而宁德时代1-11月装机占比超45%,相比去年同期进一步提升2个百分点。

从全球市场竞争格局来看,头部企业同样表现稳固。2024年1-10月海外Top10电池厂商装机集中度达到90%,这其中了包括宁德时代、亿纬锂能、中创新航、国轩高科、LGES、SK On、三星SDI、松下等电池厂商。而中国电池企业则在海外装机份额进一步扩大,相比去年同期,中国电池企业海外装机占比中上升2.9个百分点。

3、价格企稳回升

2024年,电芯价格深度筑底,旺季超预期的市场需求甚至带来价格回升。

整体来看,2024年年初磷酸铁锂电芯价格在0.4-0.5元/Wh的价格区间,二季度末期至年底,电芯价格则维持在0.3元/Wh水平。

从成本项来看,电芯降价在设备、材料方面正逼近极限。合理价格空间和利润水平是产业链上下游的共同诉求。尽管产业链价格长期下降趋势不变,但在行业产能供求趋稳的情况下,后续电芯价格的降本更依赖于实际技术、工艺带来的降本。

高工产业研究院预计,2025年一季度动力电池产业链有望迎来价格拐点,进一步修复全产业链利润。

4、产业链价值重构

过去几年的产业调整,产业中枢从上游转移到中下游。

产业供不应求,往往由上游企业掌握主导权;供求回归下,则由中下游企业掌握主导权。近年来,电池企业深入推进上下游一体化,在产业链利润分配上,扭转了过去材料价格大涨带动电芯价格大涨趋势。不过相应的,中下游议价主导权回归,短期内给上游材料价格带来价格承压。

根据上市公司财报数据统计,2024年前三季度,主要材料企业的归母利润总额为49.2亿元,相比于去年同期下跌了67%,主要电池企业的归母利润总额为667亿元,同比上升16%。

如今,电池环节已经成为动力电池产业链的核心,在推进技术创新应用,指引行业产能布局上,龙头电池企业动向是行业风向标。

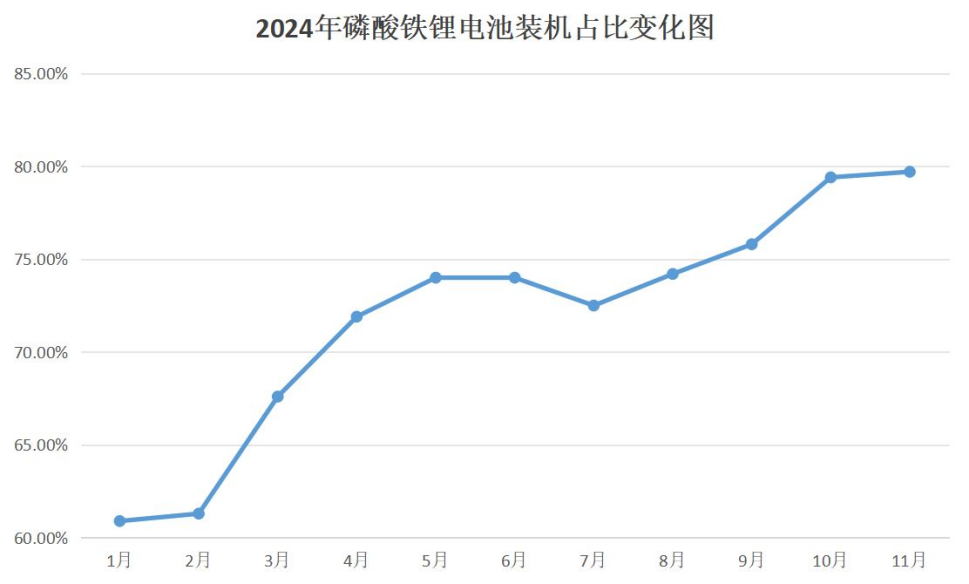

5、LFP电池装机逼近8成

今年以来,磷酸铁锂电池出货快速增长,并高于行业平均增长速度。磷酸铁锂电池装机市占从2023年的7成,进一步攀升至今年的8成。

市场数据显示,今年11月份,动力电池装车辆为67.2GWh,其中磷酸铁锂电池装车量为53.6GWh,占总装车量的79.7%,同比增长84%;三元电池装车量为13.6GWh,占总装车量的20.2%,同比下降13.5%。

显然,磷酸铁锂电池的快速增长,成为2024年动力电池出货的核心驱动力。

究其缘由,新能源汽车已经从过去的高端化,逐渐大众化、平民化,在与燃油车竞争中,也更需要发挥成本、性能等综合优势。此外,新能源汽车价格下探,中低端新能源汽车普及带动磷酸铁锂电池装机出货增长。

在车市结构上,乘用车市场逐渐演变为纯电、插混、燃油车三方竞争格局,插混车型的快速增长也带动磷酸铁锂电池出货增加。

6、高性能电池技术商用

在行业内卷的情况,各大电池企业多凭借优势产品保持毛利水平,宁德时代凭借麒麟电池、神行电池出货增加,助推利润进一步增长。回归到行业,宁德时代麒麟、神行电池不仅在能量密度、安全性上表现优异,更是在快充性能上分别引领三元电池、磷酸铁锂电池的发展。

在推进高性能电池普及上,2024年是整个锂电行业加速快充电池布局的一年。亿纬锂能、国轩高科、巨湾技研、欣旺达、蜂巢能源、瑞浦兰钧均推出自家的快充电池产品。

除了快充电池,固态电池则是另一大不可忽视的赛道。今年以来,头部电池企业和车企接连公布固态电池量产时间表,锂电企业在固态电池技术上率先打响“卡位战”,作为过渡路线的半固态电池装机也实现GWh突破。

7、探寻多元应用边界

锂电池应用边界不止于车。

锂电池作为当前最佳的能量载体,在交通轨道、电动船舶、电动航空等诸多领域都有广阔的应用场景。目前储能市场已经成为电池出货的第二增长极,电动飞机、电动船舶的商用验证也紧锣密鼓地展开。宁德时代目前已经成功试飞4吨级民用电动飞机,8吨级飞机预计2027-2028年发布。

此外,在更宽阔的赛道,人形机器人、VR设备等领域,其续航表现都取决于高性能电池的商用进展。探索多元应用边界,找寻多元价值增长,已成为电池企业的战略。

8、产业链集体出海

锂电出海是大势所趋,不过就近年海外布局的情况来看,这越来越体现于头部电池企业。

特别是近年来,欧美国家为推进制造业回流,要求电池企业投资建厂,头部电池企业凭借技术、产能、品牌优势,在海外市场份额不断扩大。相比之下,中小企业缺乏本土化经营和国际供应链建设经验,试错成本较大,丧失出海先机的情况下,其与头部电池企业的差距不断拉大。

从海外布局来看,正形成头部上下游企业集体出海配套的情况,如在匈牙利、摩洛哥、德国等地区,锂电产业的集群效应已初步形成,从原材料到电池制造,再到整车,产业闭环的打造也已形成。

在出海模式上,头部企业也不断创新合作模式。如设立合资公司、技术授权,等等。

9、零碳工厂接连落地

实现绿色发展,是新能源产业本质诉求。

对于电池企业而言,建设零碳工厂可以实现降本增效、绿色转型,应对海外碳关税三重目标。2024年以来,国内电池企业接连落地零碳工厂。

随着零碳工厂建设推进,也将带动一批新设备、新工艺的变化,目前来看,电池产线设备不仅推进数字化、智能化,功能上也更加考虑资源的循环利用,能耗的节省。

10、电池商业模式创新

电池的价值不仅是一锤子的产品买卖,而是贯穿于整个生命周期。

电池回收和梯次利用,为电芯的可循环利用构建闭环。而就电池产品本身,通过其多样化的商业模式,也可以为终端用户解决关于补能的种种难题。

如换电模式,通过电芯产品的标准化,替代新能源汽车原有的电池包,极大节省了补能时间。相比于电池退役到来的残值报废和性能衰减,换电模式帮助车主节约成本,也有利于保障汽车的续航性能。

此外,电池租赁模式、V2G、光储充融合等新业态给锂电产业带来新的商业价值和想象空间。