新型储能迎来重大利好!不仅12大技术上榜,还将培育3—5家生态主导型企业,到2027年,实现高端化、智能化、绿色化发展。

对此,有相关机构认为,2025年中国储能装机有望在2024年翻倍增长的基础上,保持较高增速,与此同时,海外市场渗透率有望提升。

那么,真锂新媒就带您具体盘点一下,这新型储能12大技术的优缺点和主要企业。未来那3-5家生态龙头企业又有可能花落谁家?

01锂电池一家独大,3-10名竞争激烈

市场占比:截至2024年底,中国新型储能累计装机规模达到184.2GWh,首次超过抽水蓄能,其中,新增装机109.8GWh,锂电池在新型储能市场中占比97%以上。此外,2024年,中国企业全年生产储能锂电池电芯近300GWh。全球市场中储能型锂电池产量超过169GWh。

优点:能量密度高、循环寿命长、自放电率低、无记忆效应、充放电速度快。

缺点:成本较高,存在热失控风险。

发展技术:面向新型储能应用需求,加快长寿命高容量先进活性材料技术、高效补锂技术攻关,发展高附加值辅材产品,重点布局大容量高安全储能电池、高功率电池、全生命周期高能效电池、储能用固态电池、全气候低衰减长寿命电池、高一致性电池系统等先进储能型锂电池产品。

主要国内企业:(出货量最新排名)宁德时代、亿纬锂能、海辰储能、比亚迪、瑞浦兰钧、中创新航、远景动力、国轩高科、鹏辉能源、欣旺达。

从前三名来看,宁德时代一家独大,2024年储能电芯的出货量市占率在33%左右。亿纬锂能逆袭比亚迪,市场份额约为13%。海辰储能进步较大,尤其在北美市场拓展较快。

此外,比亚迪一直稳如“泰山”,在海外市场储能电芯出货量中排名第二。可能是国内市场策略(价格)不够灵活(低),2024年比亚迪在国内的出货量排名下降较多,因此综合全球出货量排名降至第四。

之后5-10名分别是瑞浦兰钧、中创新航、远景动力、国轩高科、鹏辉能源、欣旺达,排名虽分先后,实际上出货量都十分接近。究竟谁能最终脱颖而出,成为3-5家生态龙头企业,目前竞争激烈。

更关键的是,目前锂电储能正处于从推广应用向市场化转型的关键时期,价格螺旋式下降、盈利困难依然是各大企业需要面临的挑战。一方面是通过技术攻坚来降低成本,另一方面市场加速海外市场拓展也已经成为保持毛利率的关键。

对此,有相关机构认为,2025年中国储能装机有望在2024年翻倍增长的基础上,海外市场渗透率有望提升,谁在海外市场上渠道布局更加完善、市占率更高,谁就有可能保持竞争优势。

02储能第二梯队 “六小金刚”悉数点名

相比于相对成熟的锂电池储能技术来讲,目前还有“六小金刚”正处于产业化的推广应用阶段。按照《新型储能制造业高质量发展行动方案》给出的先后顺序依次是,钠电池、液流电池、超级电容、铅碳电池、飞轮储能和压缩空气储能。

【钠电池】

钠电池,全称为钠离子电池,和锂离子电池的原理基本一样,只不过用钠离子取代了锂离子。

市场占比:2024年全球钠电池出货量达到3.6GWh,同比增长260%。其中,储能钠电池出货量为2.2GWh,同比增长228%,储能市场占比刚刚突破1%。

优点:资源丰富、成本低、低温性能好、安全性高。

缺点:能量密度较低,技术成熟度仍需提升。

发展技术:研发高性能硬碳、筛分型碳等负极材料及高容量正极材料,聚焦长寿命、高比能、宽温域、高功率发展方向,推动大规模钠电池储能系统集成及应用技术攻关,服务新型电力系统建设。

主要国内企业:宁德时代、中科海钠、钠创新能源、传艺科技、欣旺达等。

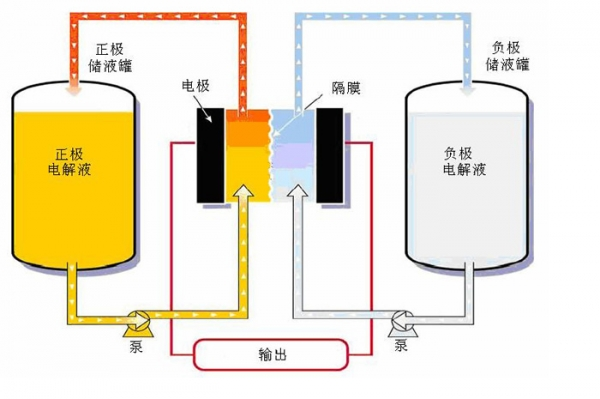

【液流电池】

液流电池的工作原理基于正负极电解液中活性物质的可逆氧化还原反应,通过电解液的流动实现电能与化学能的相互转换,适合大规模储能需求。目前国内在全钒液流电池、锌铁液流电池和水系有机液流电池等领域均取得了显著进展。

市场占比:截至2023年底,液流电池储能占比0.4%。

优点:能量与功率可独立设计,循环寿命长,安全性高。

缺点:系统复杂,初始投资成本高,占地面积大。

发展技术:开展液流电池电堆、双极板、电解液、离子交换膜等关键材料技术攻关,提升液流电池能量效率、系统可靠性、全生命周期经济性。

主要国内企业:暂无明确龙头企业,多为科研机构和初创企业。其中包括:国润储能、中海储能、西融储能、艾博特瑞、纬景储能、宿迁时代,以及上海电气储能、和瑞电投等多家企业。

【超级电容】

超级电容储能的基本原理是利用电极与电解质之间的界面电荷分离形成双电层,从而实现电能的存储。与传统电容相比,超级电容通过增大电极比表面积和优化材料,显著提高了能量密度。

市场占比:超级电容储能作为新技术已开始投入工程示范应用。2024年,中国超级电容器储能市场规模约为16.4亿美元。

优点:功率密度高、充放电速度快、循环寿命长。

缺点:能量密度低,不适合长时间储能。

发展技术:支持高电压电解液、高导电石墨烯、高性能隔膜等新型材料技术创新,开展高能量密度电极材料、电极制备、高效预嵌锂等技术攻关,发展高比能、高安全、长寿命超级电容器。

主要国内企业:合容新能源、江海股份、奥威科技、宁波中车、中科超容、凯美能源等企业。

【铅碳电池】

市场占比:截至2023年底,全球铅碳电池市场规模估计为101.43亿美元。在中国,铅碳电池储能装机容量截至2024年上半年已达0.35GWh,约占全国新型储能新增装机的0.2%,较去年同期增长近0.2GWh。

优点:成本低、安全性高、资源回收率高。

缺点:能量密度低,自放电率高。

发展技术:开展新型复合材料板栅、高导电性多孔炭材料等技术攻关,支持低铅含量、高比能、长寿命铅碳电池产品研发。

主要企业:南都电源、天能电池、超威集团等。

【飞轮储能】

市场占比:目前飞轮储能市场占比较低。2019-2023年,飞轮储能市场规模从0.27亿元增长至1.55亿元,展现出快速增长的趋势。

优点:功率密度高、充放电速度快、寿命长。

缺点:能量密度低,需要高精度轴承。

发展技术:提升高速旋转环境下轴承可靠性、承载力,突破高强度、低密度、长寿命转子材料技术。

主要国内企业:泓慧国际、国机重装、坎德拉、奇峰聚能、盾石磁能、华驰动能等。

【压缩空气储能】

市场占比:截至2023年底,压缩空气储能占比0.5%。

优点:储能容量大、成本低。

缺点:效率较低,依赖地理条件。

发展技术:研发大流量高效压缩机,提升大膨胀比、高可靠透平膨胀机供给能力,布局大容量、高密封性储气设施、高效储热装备、新工质低阻高效换热器,提高能量转化效率。

主要企业:暂无明确龙头企业,多为科研机构和初创企业。

03其他技术重点和企业“培优”方向

在最新方案中,还提出布局多项前瞻性储能技术,其中包括:水系锌离子电池、水系铁镍电池、镁离子电池、熔融盐铝电池、镍氢电池等新体系电化学储能技术。推动储热、储冷等新型物理储能技术装备研发及产业化突破。

同时,高效系统集成和智能调控产品及技术也成为储能发展的另一个重点。推动新型储能与新一代信息技术深度融合,通过对系统能量流和信息流的经济配置、功能优化运行、逻辑有效衔接,将实现储能系统高效集成和精准调控,提升新型储能产品智能化水平。

此外,全生命周期的多维度安全产品及技术也被重点提出。从原来对规模扩张注重,已经转向对产品全生命周期的性能、质量、安全的关注。

而在培育产业优质企业方面,政策将鼓励新型储能产业链上下游企业强强联合,构建龙头带动、重点攻坚、梯队协同、链群互动的产业集群发展格局。 加快培育一批牵引能力强,辐射带动广、集群效应大的生态主导型企业,充分发挥行业带动作用引领产业生态集聚。

除了培育一批专精特新“小巨人”、制造业单项冠军和高新技术企业外,还将培育生态主导型企业 3~5 家。

这3~5家企业到底将花落谁家?

是锂电领域独占鳌头的宁德时代?还是储能、汽车、电子,三者融合发展的“隐者”比亚迪?抑或是亿纬锂能、海辰储能、中创新航等一众第二梯队的新晋追赶者?

当然还有电网、电力、能源、锂矿资源等一系列企业都有可能在未来的市场竞争和资本整合中成为这3-5家生态主导型企业。

对于中国储能,乃至全球储能市场来讲,目前仅仅是一个开始。人类刚刚学会从大海里,盛起一碗水,未来的储能市场还有足够的空间和更大的挑战。

正如曾毓群所讲,储能行业不能“乱”,但也绝不能“慢”。要在快速增长中实现高质量发展,不仅局限于在某个场景下卖产品,而应提供全场景一体化的解决方案,赋能千行百业。