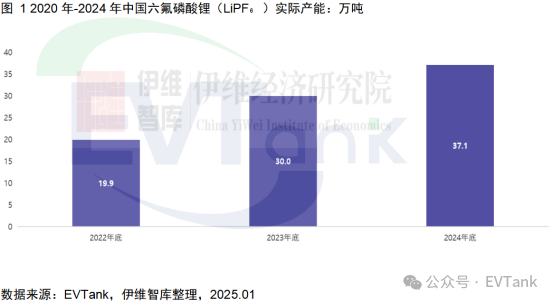

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国六氟磷酸锂(LiPF₆)行业发展白皮书(2025年)》。EVTank数据显示,截至2024年底,全球六氟磷酸锂实际有效产能39.0万吨,中国六氟磷酸锂实际有效产能为37.1万吨/年。

EVTank之前发布的《中国六氟磷酸锂(LiPF₆)行业发展白皮书(2024年)》数据显示,截止到2023年年底,全行业实际有效产能为30万吨/年,在建和规划名义产能在2025年超过100万吨。但是,随着2024年以来六氟磷酸锂价格的大幅下跌,市场竞争异常激烈,且企业的盈利能力大幅下降,大量之前规划的六氟磷酸锂项目取消,在建的六氟磷酸锂项目延期,实际投产的六氟磷酸锂项目远小于规划。除此之外,EVTank在白皮书中表示,2024年,行业内的大部分中小企业无法承受现金流的亏损,处于长期停工状态,中国六氟磷酸锂行业的产能增速远低于预期。

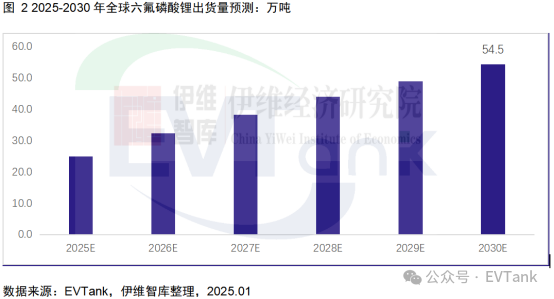

从需求端来看,EVTank表示,尽管目前双氟磺酰亚胺锂(LiFSI)等新型锂盐也在持续研发推进中,但其工艺成熟度、技术难度、生产成本等方面不如六氟磷酸锂。目前来看六氟磷酸锂仍具有不可替代性,因此,随着下游电解液出货量的增长,将有力拉动六氟磷酸锂出货量增长。中长期来看,六氟磷酸锂仍将是电解液最主要应用锂盐,基于对下游电解液需求的判断,EVTank预计全球电解液的出货量将带动六氟磷酸锂的需求量在2025年和2030年将分别将达到24.9万吨和54.5万吨。

从行业供需关系判断,六氟磷酸锂产能过剩状态在2026年或将出清,但是考虑到部分第二三梯队企业由于长期亏损而关停的产能以及部分落后产能的淘汰,EVTank表示,六氟磷酸锂的供需关系或将提前迎来相对紧张的局面。另一方面,六氟磷酸锂三家龙头企业天赐材料、多氟多和天际股份的垄断地位叠加全行业亏损的实际情况,六氟磷酸锂具备涨价的动力和外部环境。预计2025年六氟磷酸锂的市场价格将处于上行周期,但是涨幅有限,龙头企业保持微利,第二三梯队企业仍继续亏损。展望未来,在综合考虑原材料的价格,加工费、行业供需关系、竞争格局等情况下,结合对固态电池和其他新型锂盐的产业化进展的预测,预计六氟磷酸锂的价格将保持相对平稳,略有上升的趋势,龙头企业将通过工艺改进、降低单耗等方式来降低加工成本,并通过产业链垂直整合,来降低原材料成本从而获整合得相对正常的利润。